037| Un cierto equilibrio

037| Un cierto equilibrio

La reglas del juego en el “streaming” acaban de cambiar. ¿Cómo de preparado está cada conglomerado para ellas?

Bienvenidos todxs a una nueva Newsletter de Over The Top. Hoy volvemos a hablar de industria audiovisual, y lo hacemos como necesario ejercicio de actualización, tras las novedades de las últimas semanas que matizan y muy mucho el desarrollo de la evolución de la industria, cambiando incluso, desde mi punto de vista, muchas de las reglas del juego en el “streaming”. Como siempre, espero que os guste.

Otra Educación

Empezaré contándoos que el pasado fin de semana lo pasé en un seminario de formación. Suelo hacer esto al menos un par de veces al año, no solo por razones laborales, sino porque me permite hacer un punto y aparte en la rutina y establecer lo que escucho durante esos días, como eje para una reflexión personal; algo que considero bastante sano e imprescindible en mi caso.

En concreto voy a empezar comentándoos una de las ponencias, en la que la persona que se dirigía a nosotros, volvió la mirada hacia las antiguas escuelas rurales unitarias, las cuales constituyeron en su momento un mecanismo de valor incalculable, al permitir la alfabetización masiva de la población y la formación integral de millones de alumnos simultáneamente en varios niveles educativos. Todo gracias a la labor en muchos casos de una única figura: El/La maestro/a rural.

Yo me eduqué en un colegio completamente convencional, con la consiguiente especialización del profesorado en cada una de las materias, como así ha sido durante las últimas décadas en este país; pero tuve la suerte de vivir durante muchos años en primera persona el funcionamiento de este tipo de escuelas, ya que mi madre fue maestra de escuelas rurales unitarias durante prácticamente toda mi infancia, con lo cual no sólo aprendí el funcionamiento de éstas, sino que además participé y me eduqué paralelamente dentro de las mismas, (deseando siempre que hubiera alguna fiesta en la ciudad, para poder acompañarla en su trabajo), aprendiendo mucho más que en el propio colegio y adquiriendo una vocación docente que me ha acompañado durante toda la vida.

Obviamente, no podemos obviar las bondades del sistema educativo actual, de los avances pedagógicos y de la separación de cada una de las materias que actualmente imparten una pléyade de especialistas en gran parte de la primaria y por supuesto en la secundaria y enseñanzas posteriores; pero el ponente en su charla habló de un cierto desequilibrio en la formación de los alumnos que esta forma de educar había producido; un desequilibrio que se traducía en que los alumnos terminaban desarrollando mucho sus capacidades en materias, para las que ya tenían un talento natural, o en aquellas en las cuales el profesor ejercía una influencia positiva sobre ellos; mientras que por otro lado, descuidaban otras muchas en las que o bien eran peores, o les resultaban les eran menos afines, arrinconándolas rápidamente.

Esto obviamente no ocurría en la escuela rural unitaria, donde todas las materias se impartían por un mismo profesor de una forma un tanto más equilibrada, aunque obviamente más generalista, y que incluso conllevaban un mecanismo maravilloso innato; uno en el cual los alumnos de niveles superiores reforzaban su aprendizaje, apoyando al profesor en la educación de los de menor edad, estableciéndose un círculo virtuoso de enseñanza-aprendizaje del que participaban todas las personas de la escuela: Alumnos y Maestro. Al fin y al cabo, el que enseña aprende dos veces. (Sobre este tema por cierto, siempre recomiendo la excelente película francesa “Ser y Tener”).

Los radios de la rueda

El gráfico que nos puso el ponente para explicar esta cuestión, y que os reproduzco sobre estas líneas, fue el de una rueda en la cual cada uno de los radios pasa a estar más desarrollado que el otro, impidiendo que esta gire y se deslice con total eficiencia. El ejemplo lo aplicaban al actual sistema de aprendizaje del sistema educativo obligatorio, donde los alumnos salen con amplios conocimientos en determinadas áreas y graves deficiencias en otras, por cuestiones muchas veces personales o de una errónea puesta en práctica del mismo; muchas veces debido a la falta de coordinación óptima entre el sinfín de profesionales que se encargan de la formación de un alumno, en cada una de las áreas del conocimiento. Y quien se dedique a la educación, tendrá una ligera idea de lo que hablo.

Y claro, todo en la vida es extrapolable, y este ejemplo de la rueda del que os hablo, se puede llegar a trasladar no solo a la formación de alumnos, sino a la vida de cada uno, algo que confieso yo terminé haciendo, examinando las distintas facetas que llevo desarrollando en los últimos meses y que me han llevado a un cierto de desequilibrio.

Y es que uno que acaba con el tiempo desarrollando aquello en lo que se siente fuerte y seguro (como por ejemplo grabar podcasts o escribir sobre algo que le gusta) y acaba descuidando completamente otras aspectos como la socialización, el ejercicio físico, las actividades al aire libre, y otras muchas cosas que obviamente aunque queramos negárnoslo a nosotros mismos, si no desaparecen completamente, al menos quedan muy reducidas en su desarrollo (en pos de por ejemplo… de ver series y escribir sobre ellas).

Pero centrándonos en el tema de esta Newsletter, que obviamente no es ni la educación ni el desarrollo personal, ¿Qué pasaría si trasladáramos la metáfora de esa rueda de radios asimétricos, a la industria audiovisual estadounidense? Hablamos continuamente de la estrategia de las distintas empresas de entretenimiento, pero creo que no lo hemos hecho aún desde el punto de vista de lo equilibrada y “saludable” que pueda ser esa estrategia en su distintos aspectos, lo cual estoy convencido que determinará su futuro a medio y largo plazo.

Apliquémoslo y veamos qué empresas están mejor preparadas para afrontar el futuro, y lo que van a hacer aquellas con ruedas tan sólo dotadas con uno o dos únicos radios, para seguir rodando y dar beneficios a sus accionistas o propietarios.

Bienvenidos a un análisis muy particular, de una nueva era en las “guerras del streaming”. La que empezó el pasado 29 de enero, con Prime metiendo anuncios “a cholón” entre los episodios del Señor y la Señora Smith.

Otra Vuelta de Tuerca

“War is Over!” gritaba hacia algunas semanas la presa americana especializada en el entretenimiento, proclamando a la victoria absoluta y ciertamente indiscutible, de Netflix sobre sus competidoras (todos, a excepción de Jonh Landgraf, el siempre acertado jefe de FX). Resultó rara sin embargo, la ausencia de triunfalismo en los mensajes de la plataforma al presentar sus resultados; es cierto que ligeramente por debajo de los esperados, (algo que casi suele ser habitual últimamente), pero a años luz de los del resto de empresas que no dejan perder dinero en este negocio, como si no hubiera un mañana.

En Netflix, siempre se han significado por tener la vista puesta unos cuantos años más allá que los demás, y es cierto que en las distintas declaraciones se dejaba intuir una cierta preocupación, un casi inaudible ruido blanco de fondo, originado por el hecho de atisbar un nuevo conflicto entre plataformas para el que no están tan bien preparados como el primero, y que en unos meses tendrá a todos los actores de este teatro jugando bajo otras reglas completamente diferentes a las de ahora. Ese elemento disruptor es claro identificable: La publicidad (y como añadido el deporte en vivo). Una publicidad que pilla a Netflix con los deberes bastante hechos, gracias al aumento incesante de suscriptores que abrazan su suscripción más barata, pero en inferioridad de condiciones respecto a monstruos de la gestión publicitaria como Google con YouTube o Amazon y su Prime.

Y es que la decisión de Amazon, es de esas que cambia completamente la partida. Soy de los que piensan que a medio plazo la publicidad será completamente inevitable en el “streaming”, porque tal y como ha sucedido siempre desde los inicios de la televisión, será la fuente de financiación principal. Si lo que cuenta es el beneficio que una plataforma obtiene de rentabilidad con cada cliente (el llamado ARPU que Wall Street mira con lupa), ahí el cliente que ve anuncios es claramente el que más dinero le hace ganar a una plataforma. Y esto, creedme que hace inevitable que tarde o temprano acabemos viendo algún anuncio (y pagando cuota también). ¿Injusta doble vía de financiación de cara al cliente? Puede ser, pero ¡es el mercado, amigos!.

¿Y cómo de preparada está la industria en general y cada uno de los conglomerados, para este hecho singular que marca un antes y un después en el desarrollo del negocio?

Pues para empezar y volviendo al punto de partida de esta Newsletter de hoy, teniendo todos los radios de sus ruedas, lo mejor y equilibradamente desarrollados, para explotar por igual en todos ellos el nuevo maná, o al menos lograr redirigir el menguante flujo de anunciantes del cable y las networks hacia el “streaming”.

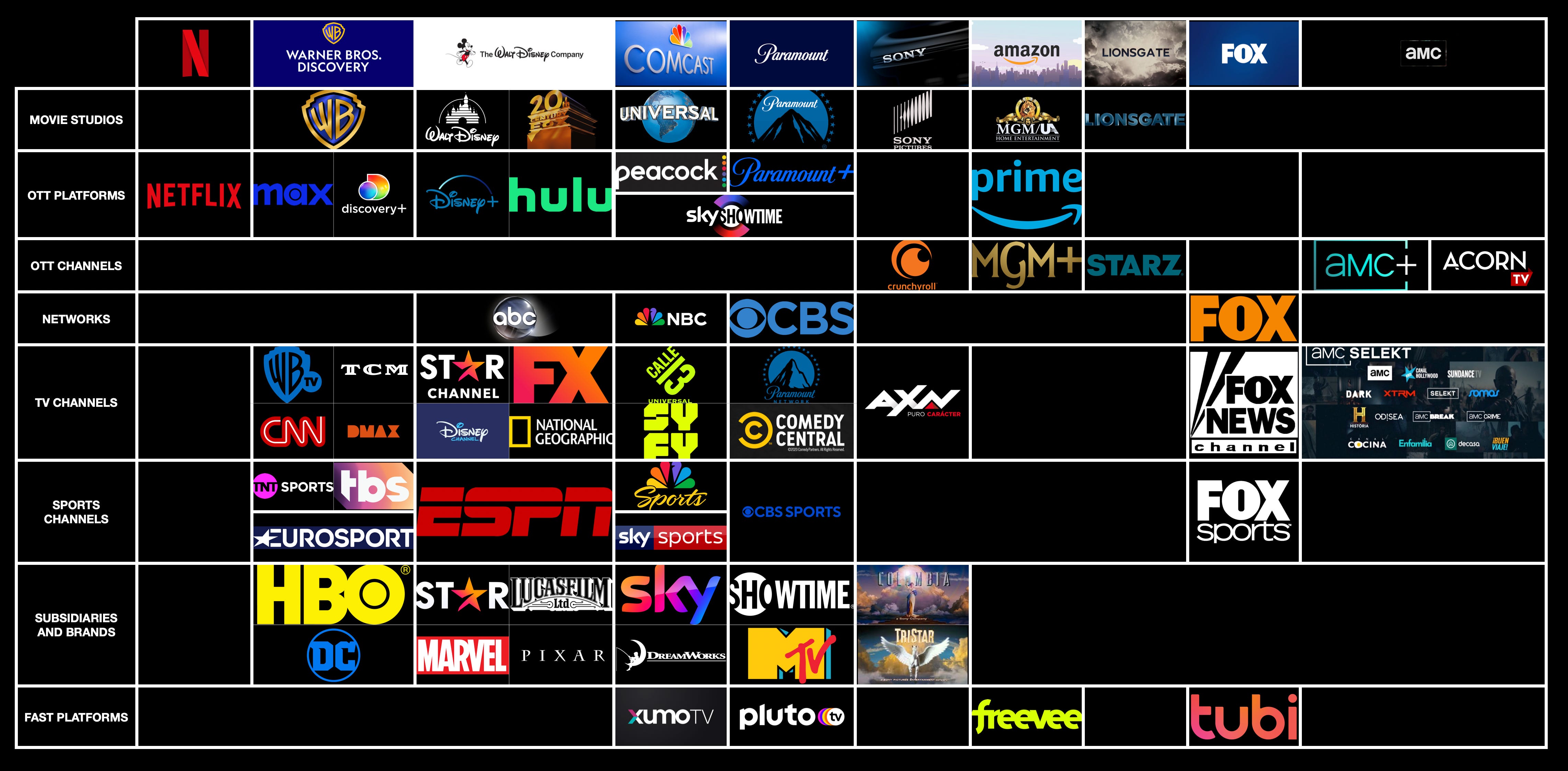

Veamos a través del siguiente gráfico, cuáles son los que yo he elegido para mi análisis:

Fuente: elaboración propia

En primer lugar, señalar que no he tenido en cuenta videojuegos (como la división Playstation en Sony, o esa inversión sorpresa de Disney en Epic Games/Fortnite), ni tampoco la parte de industria musical de los conglomerados. Lo que he tenido en cuenta, es la existencia dentro de cada conglomerado analizado, de una fuente constante de producción cinematográfica/televisiva y sobre todo de su correspondiente división de distribución, que es el quid de la cuestión; todo ello con el fin de tener una muy bien engrasada maquinaria que permita explotar las ventanas clásicas de distribución del contenido cinematográfico (que abren también la puerta a que los títulos estrenados en sala tengan una mayor repercusión publicitaria y puedan optar a premios), ya que sin materia prima original y de calidad contrastada en salas, es más difícil tener un producto apetecible para los anunciantes. A este respecto, he valorado la propiedad de alguno de los ocho estudios clásicos del Hollywood dorado, con infraestructuras centenarias muy bien consolidadas al respecto.

En segundo lugar, he referenciado todas las plataformas y canales que componen la nueva distribución audiovisual “over the top”, y su vinculación con cada grupo. Porque aunque existe la opción de ganar mucho dinero licenciando (lo cual hace a la perfección Sony con sus productos cinematográficos y televisivos), supone una ventaja diferencial a la hora de tener un canal de venta directo al consumidor )en el cual insertar obviamente publicidad).

En tercer lugar y en decreciente importancia, las cadenas “Network” y de cable que poseen, donde los anunciantes empiezan a desinvertir, pero que aún conservan a una gran parte de la audiencia entre sus suscriptores y usuarios.

Como cuarto punto, los derechos de retransmisión de competiciones deportivas, que van a tener un protagonismo crucial en estas segundas guerras del “streaming”, y que han cobrado aún más relevancia tras el anuncio esta semana de esa “joint venture” entre FOX, Warner Discovery y ESPN (propiedad de Disney). Una maniobra que busca hacer frente a “streamers” como YouTube TV (ya con ocho millones de suscriptores en EE.UU.), y ya de paso acabar por atraer al mundo de las OTT, a los suscriptores del cable que hasta ahora no habían tenido una razón de peso suficientemente atractiva como para dar salto al “streaming” y a otros nuevos. La reformulación del Hulu de hace quince años, pero en deporte. Probablemente con continuidad de forma que el cliente pueda acabar contratando de forma conjunta también Disney+ y MAX.

Por último, he agrupado las principales marcas susceptibles de ser identificadas rápidamente por el público, y que suponen obviamente un importante reclamo para recibir el dinero de los anunciantes, y la oferta de canales FAST de cada grupo, que en los últimos tiempos ha devenido en ser uno de los negocios más rentables de la industria para empresas y anunciantes, con una audiencia en claro ascenso.

Veamos el resultado caso a caso.

Netflix: Todo al Rojo

El punto fuerte y a la vez punto débil del hasta ahora indiscutible líder del mercado, es tener como único negocio Netflix. Netflix tiene a Netflix, una empresa tecnológica de contenidos en “streaming” que primero basó su estrategia en las licencias a terceros, convirtiéndose en una suerte de televisión total global, y posteriormente abrió la carrera hacia la producción propia (más y mejor), con su posterior deslocalización para abaratar costes. Tras dar controvertidos pasos como el cerrojazo a las cuentas compartidas, o desdecirse y ser la primera en introducir los planes con anuncios, ahora se ve con algo menos de 25 millones de usuarios como base del consumo publicitario, frente a los más de 200 que Amazon pueda presentar una vez activado el botón rojo de la publicidad por defecto, en todo el mundo (¿y por lo tanto, con mayor número de horas visionadas?).

Si Marte necesitaba madres, Netflix necesita amigos; o al menos socios con los que complementar su plan de anuncios, de forma que pueda presentar a sus anunciantes una mayor base de consumidores publicitarios (paquetizar con los planes básicos “with ads” de MAX y Peacock sería la opción). O eso, o desdecirse por enésima vez y tirar por la calle del medio, y seguir los pasos de Amazon metiendo la publicidad en todos sus planes (y haciendo simplemente una gradación de la cantidad de la misma según lo que se pague). No olvidemos que los usuarios “premium” son los más cotizados para los anunciantes, asi que no seria descabellado pensar que los amigos del 4k tuvieran q acabar comiéndose al menos un “pre-roll”.

Por otro lado y paralelamente a explotar espacios físicos, vender experiencias (que nunca serán ni la sombra de lo que suponen los Parques de Warner, Universal o de Disney) o desarrollar mucho más su “merchandising”, deberá sí o sí meterse en el barro de la lucha por los derechos audiovisuales deportivos, a ser posible globales. Y con Arabia Saudí meneando todos los árboles que se encuentra a su paso, no le queda otra que ponerse bajo su sombra, y esperar a que le caigan las nueces en forma de derechos de alguna de las competiciones de Pádel, de Golf o de Tenis (ahora que la ATP está a punto de ver como se las gastan los nuevos dueños del deporte).

Warner Discovery: Doble o Nada

En su loca carrera hacia un precipicio con deuda galopante y con David Zaslav (alias “El enterrador”) cada vez más criticado por todos, Warner Discovery se ha quedado vieja de repente. Dueña de la mítica Warner Bros., la casa matriz de Batman y Superman, ha ido para atrás como Benjamin Button, ya desde los tiempos en los que estuvo en manos de una AT&AT que la trató con bastante desinterés, justo antes de vendérsela a los de las subastas de trasteros.

La princesa HBO ha acabado convirtiéndose en la rana Discovery, y busca desesperadamente socio para aliviar carga reestructurando activos, (algo que obviamente no resulta especialmente seductor). Es lo suficientemente grande como para tener problemas con Competencia en una fusión, y lo suficientemente pequeña y desaseada, como para no poder seguir caminando sola.

Sin embargo en su composición el grupo no deja de tener activos más que interesantes y bien posicionados; “Warner Brothers” en su división de cine y televisión y en cuanto a la distribución, sigue siendo un flujo de producción constante con un muy bien ganado prestigio; MAX es más un contenedor OTT que una simple plataforma, y por lo tanto abierto a múltiples posibilidades y sinergias; los canales de cable (sobre todo CNN) siguen siendo marcas y negocios ya establecidos con un indudable prestigio; por último, tanto Eurosport en el viejo continente, como la alianza anunciada esta semana para EE.UU., y que engloba tanto a su TNT como a su TBS dentro de la nueva “joint venture”, la colocan como opción prioritaria para cualquiera que busque vender su producto de forma conjunta al mercado publicitario o al consumidor (y probablemente y tras los acontecimientos de esta semana, ese socio será Disney).

Hasta ahora se ha decantado por salir a flote en el día a día, vendiendo licencias de su mítico catálogo a Netflix ( a costa de devaluar su propia marca y percepción frente al usuario), pero no parece suficiente de cara a un futuro. Warner Discovery puede hacer muchas cosas, pero necesita hacerlas ya (y entre todas ellas, además necesita tener una plataforma FAST).

The Walt Disney Company: Apuesta sobre seguro

El imperio donde nunca se pone el sol tiene de todo, perfectamente repartido y distribuido, y muy bien engrasado. Y aunque el motor MARVEL lleve echando humo en taquilla desde hace cuatro años, cuenta con muchas otras fuerzas motrices para seguir adelante.

Hubo un tiempo en los que la poda de Zaslav parecía el espejo donde mirarse, y se habló de desprenderse de algunos activos en cable y network, pero aquello quedó en un rumor que pronto se desvaneció bajo la enorme versatilidad que da disponer de canales convencionales de cable y de la propia ABC; activos éstos donde explotar publicitariamente el catálogo de Disney+ (más allá del plan básico con anuncios) una vez que éste ha pasado ya su pico de visionados dentro de la plataforma bajo suscripción (lo que no es nada desdeñable).

Disney está provisto de todo y por duplicado. A la clásica infraestructura adherida a sus estudios de animación, las antiguas y hoy desaparecidas Touchstone y BuenaVista (con sus antiguas actividades reorganizadas dentro del grupo) se unen los míticos 20th Century Studios que le compró a FOX y que le colocan a la cabeza de las ventanas de explotación convencionales. En el streaming, cuenta también con dos pesos pesados como Disney+ y Hulu (que sigue siendo una de las plataformas con mayor número de suscriptores en EE.UU. tras Prime y Netflix, y que cuenta con un muy interesante servicio como Hulu Live TV). Es dueña de una de las principales cadenas en abierto como “ABC” (parte fundamental del auge actual de la seriefilia con productos en su día como “Perdidos” o “Mujeres desesperadas”); de canales de cable que abarcan todo tipo de target como los de “Disney channel”, los de FX, o los de National Geographic, etc...; de estudios con propiedades intelectuales de valor inconmensurable como Pixar, Star Wars o Marvel; y sobre todo de la joya de la corona que paga gran parte de las facturas: ESPN (de la que se dispone ya a explotar directamente en el “streaming” a partir de 2025). Y a todo ello hay que añadir Disneylandia (y más en concreto, sus parques y cruceros).

¿Qué necesitan? Una dirección clara, y una estrategia propia que les haga llevar la iniciativa, y reconducir a los anunciantes que ya tienen (sobre todo en Hulu) hacia Disney+.

En los últimos tiempos de decadencia de Bob Iger como CEO, se han limitado a hacer un “follow the leader” aplicando aquellas medidas que a Netflix o a Warner le iban funcionando (a mediados de este año activarán la cuota legal de compartición y los bloqueos). Incluso han reculado para reducir deuda, y han ejecutado un “kingmaking” en toda regla, al volver a venderle licencias a Netflix sobre sus producciones (las que eran armas termonucleares de antaño). Insuficiente para la en su día, más grande.

Ir en la retaguardia en lugar de en la vanguardia te ahorra disgustos, pero te hace siempre estar un par de pasos por detrás de los demás. La con secuencia de ello, que algunos accionistas parece que se hayan dado cuenta de eso, y estén adoptado una actitud bastante beligerante hacia la empresa.

Disney ha empezado a limitar pérdidas (en el último trimestre ya sólo 138M$ gracias a la subida de precios) y aunque ha perdido suscriptores, espera recuperar cifras con el inminente cerrojazo a las cuentas comprridas; también ha sido de las primeras en subirse al carro de las “Vision Pro”, y también de las primeras que ha buscado socios para poder hacer frente a YouTube en el terreno de las retransmisiones deportivas. Quizás un signo de que algo empieza a moverse dentro de las fronteras del imperio.

Comcast: Baza en solitario

A pesar de contar con un tamaño relativamente pequeño, a día de hoy COMCAST parece ser la única que tiene abierta todas las posibilidades. Tras desprenderse de su parte en Hulu (pendiente de precio final), el gigante de las telecomunicaciones por cable tiene activos repartidos en todos y cada uno de los apartados, estando muy bien representada (su rueda es perfecta y simétrica), con lo cual podría seguir por su cuenta y riesgo (siempre que Peacock empiece a dejar de perder 1000 M$ por trimestre, claro). Peacock podría paquetizarse (hasta incluso con Apple o Netflix, aunque de momento no tengan relaciones muy estrechas), y Comcast podría comprar algo, venderse completa o a trozos… en definitiva, lo que quieran.

Universal con “Oppenheimer” ha demostrado su músculo cinematográfico sobradamente, con el añadido de las marcas, los parques y la distribuidora. Peacock siendo una ruina, no deja de crecer en EE.UU. (el único país donde opera) siendo una de las que más suscriptores gana cada trimestre y con la ventaja de que fue la primera en tener un plan con publicidad (con la cartera de anunciantes consolidada que se le supone por ello); además está respaldada por las retransmisiones deportivas que integran su catálogo. En Europa, está presente de forma importante con la marca Sky (operadora además de telecomunicaciones), y de forma casi clandestina gracias a su “joint venture” con Paramount (el palabro de moda) en Skyshowtime. Tiene la NBC y todo lo que lleva aparejado en cuanto a estructura local y regional en EE.UU., canales de cable de nicho, y ese NBC Sports, que de momento ha optado por seguir su camino sola. Aparte de eso, es de las pocas empresas con una FAST funcionando ya a toda potencia: “Xumo”.

Sus fichas están repartidas por toda la mesa en un perfecto equilibrio, optando incluso en muchos casos por la liquidez inmediata que otorgan las licencias sobre sus películas (Universal y Dreamworks) y series (Peacock). Su reto es ser sostenible por si misma, buscando alianzas en el momento en el que las necesite.

Paramount Global: Cambio de Manos

La situación de Paramount Global este año es de completa transición en espera de que se complete su venta (o la de su timón director, “National Amusements”). La nave actualmente dirigida por Bob Bakish trata de frenar gastos y de reducir deuda con un tamaño pequeño que le ha convertido en objetivo tanto de Warner Discovery como de productoras de altos vuelos como SkyDance, o de un sinfín de fondos de inversión. Durante este año se debería despejar su futuro y saber que línea estratégica toma, una vez descartada la fusión con otra plataforma.

Al igual que COMCAST, está muy bien representada en todos los frentes, pero en menor cuantía y valor. Paramount (estudio y distribuidora) sigue siendo un buen negocio, pero hace tiempo que no es puntero en su sector. Paramount+ al igual que Peacock, no para de ganar suscriptores y de perder dinero. En el streaming en Europa opera con dos marcas diferentes, Paramount+ y Sky Showtime (que tiene más contenido de Paramount+ que de Peacock). Alberga todo lo que fue el antiguo grupo CBS con sus cadena network, de noticias y de deportes. Tiene una buena presencia dentro de los canales de transmisión tradicionales con Paramount Network (estando presente incluso en nuestra TDT), y es también dueña de la mítica MTV, y de la mayor y mejor de las plataformas FAST: Pluto TV.

Un bocado demasiado apetecible que nadie quiere dejar escapar, pero que nos obliga a esperar a la hora de tratar de analizar cual puede ser su futuro.

Sony: Reparto de Cartas

Desde el inicio de las “guerras del streaming”, Sony optó por ser la “Suiza” dispuesta a hacer tratos y negocios con todos, a costa de no tener un canal de exhibición propio en forma de plataforma. Esta maniobra siempre ha sido aplaudida, ya que le ha evitado tener que hacer frente a agujeros de pérdidas que las demás han tenido que capear en su lucha contra Netflix.

Tanto Sony Pictures como Sony Televisión trabajan no sólo licenciando contenidos, sino también produciendo para otros. La electrónica japonesa cuenta con una OTT de nicho, centrada en el anime como “Crunchyroll”, líder en su sector; dispone de uno de los canales de cable más importantes de ficción como es AXN (y sus variantes en cine y VOD); y atesora la historia y sello de uno de los míticos estudios del Hollywood clásico como Columbia Pictures (y su eterna “companion”, TrisStar). Todo ello, por no hablar del universo Playstation que podía haber usado más en sinergia con su maquinaria productiva audiovisual (de momento tenemos solo esos incipientes Playstation Studios) pero que mantiene centrada en los videojuegos y productos relacionados con éstos.

Sin necesidades de más, podrá seguir haciendo lo mismo que hace en el corto y medio plazo, pero… ¿Será suficiente dentro de una década?

Amazon: La jugada ganadora

En Octubre del año pasado, dediqué un muy completo artículo a Amazon y su estrategia audiovisual, señalando que era de todas las tecnológicas la que mejor estaba jugando sus cartas.

Con la compra de MGM/UA hace unos años, Amazon ganó músculo de catálogo y capacidad de producción y distribución, alumbrando una tríada de apuestas en el “streaming”, que le permite rentabilizar muy bien sus producciones (aparte de una sindicación que la empresa volvió a poner de moda en la nueva televisión). Amazon cuenta com Prime como primera cadena, MGM+ como canal OTT y de cable que actúa de facto como segunda cadena donde estrenar otro tipo de producciones audiovisual (y que alberga el catálogo de cine de MGM/UA, e internacionalmente el de Lionsgate/Starz), y una tercera cadena en abierto con publicidad, como la plataforma FAST “Freevee” a la que está dotando de una excelente producción original (“Jury Duty”, “Primo”, “Bosch Legacy…) y que le ha hecho crecer en audiencia y facturación por encima de todas las previsiones.

Pero el golpe maestro sin duda de Amazon, ha sido la inclusión de la publicidad por defecto en “Prime” (de momento en USA y unos pocos países más, pero que se extenderá al resto de Europa a lo largo de este año). El aspecto crucial es el hecho de que eliminar los anuncios implique un pago de 3$/mes adicionales, y de que en las previsiones de las encuestas, sólo un 10% de los suscriptores en USA piense efectuarlo; esto la situará de forma calculada, como la plataforma con mayor base de usuarios activos viendo publicidad, y por lo tanto la más que posible vencedora en esta nueva etapa de las “guerras del streaming”, donde sus beneficios por suscriptor tragando anuncios se disparará de una forma antes desconocida. El hecho de que los anunciantes quieran que sus anuncios los vea el máximo número de gente, y de que aquí no se pongan pegas al hecho de compartir la cuenta con amigos y parientes, van en esa línea. Y sin olvidar Twitch, que atesora un enorme potencial aún por explotar completamente, en la dirección que ellos mismos elijan.

Pero además, pensemos en quien es la mayor especialista en publicidad online junto a Google, o en quien es la propietaria de una buena parte de las grandes autopistas que mueven datos por la red a través de AWS (por eso aquí el 4K es gratis). Amazon parte ya de una casi cartera infinita de anunciantes, además de contar con su propia tienda a través de la cual poder rentabilizar todo tipo de productos relacionados con sus series (libros, discos, etc.).

Si Netflix es el rey, Amazon es el aspirante; quizás no a destronarlo como plataforma predominante, pero sí para comerse la tarta del mercado publicitario, antes incluso de que algunos se pongan la servilleta y cojan el tenedor.

Lionsgate: No va más!

Los otrora prestigiosos estudios Lionsgate, con un tamaño mediano pero siempre con bastante repercusión dentro de la industria cinematográfica, han perdido parte de su lustre. La plataforma OTT que representaba STARZ (con aplicación propia, pero también como canal adicional presente en muchos países como Lionsgate+) parece sumida en la más absoluta de las miserias.

Los dos brazos ahora mismo, siguen completando su escisión de cara a una venta, y en el camino de ello han visto como la pequeña plataforma de contenidos, se iba retirando de casi todos los territorios tras una expansión internacional que generó unas pérdidas inasumibles.

Lionsgate o STARZ serán vendidas, sino ambas, al menos una de ellas. Los acuerdos de STARZ (o Lionsgate+) con Amazon, para integrar sus antiguos contenidos en el nuevo Canal MGM+, parecen indicar que la venta podría dirigirse en esa dirección, pero tendremos que esperar aún varios meses para conocer las posibles operaciones que puedan aparecer al respecto.

De momento la recordaremos como la primera víctima de las “guerras del streaming”.

FOX Corporation: Ir con el Resto

Cuando Los Murdoch vendieron una buena parte de su imperio audiovisual a Disney, decidieron quedarse con las empresas y cadenas de televisión y cable menos ligadas a la ficción. La generalista FOX; esa joya de la imparcialidad informativa que es “FOX News”; y sobre todo “FOX Sports” y sus canales con retransmisiones deportivas, que ahora les han servido para unirse a Warner y Disney en la nueva OTT que agrupará casi todo el deporte norteamericano.

FOX Corporation está fuera de las guerras del streaming, ya que salvo en su cadena network, no apuesta por los contenidos de ficción; sin embargo, fue de las primeras en ver las posibilidades de las plataformas con cientos de canales online, y ahí tenemos a Tubi, su plataforma FAST que aquí conocimos por ser una de las destinatarias de muchas de esas series de fondo de catálogo que Warner en un momento dado, decidió sacar de MAX y licenciar.

Del crecimiento de las FAST en general y de sus deportes, y del de Tubi en particular (un negocio del que los Murdoch se siente muy satisfechos) y de esa nueva aventura deportiva, dependerá su crecimiento. Ahora tiene el tamaño justo para poder ubicarse junto a quien quiera.

AMC Networks: Mantenerse en la partida

Hubo un tiempo en el que AMC fue sinónimo de las mejores series y ficción del momento, con ejemplos como “The Walking Dead”, “Mad Men” y “Breaking Bad”; pero el streaming la pilló a contrapie, dentro de lo que es una clara apuesta siempre ligada al cable. Licenció (sobre todo a Netflix) todo lo que pudo, pero a cambio se quedó fuera de la partida completamente.

Hoy sigue siendo una empresa que produce multitud de canales para cable (aquí en España haciéndose con lo que antes era “Chelo Multicanal”) como Historia, Cocina, Hollywood, Sundance TV u Odisea, los cuales agrupa en un servicio por suscripción llamado “AMC Selekt”. Y en USA, también es co-propietaria junto a la BBC británica, de “BBC América” que igualmente ha conocido mejores tiempos.

Mientras ve como los ingresos publicitarios del cable siguen cayendo mes a mes en pos de la transmisión online, es sin embargo en el “streaming” (al cual llegó tarde) donde logra siempre sus mejores resultados. Y es que en el streaming, lo ha fiado todo a su pequeña y sólida plataforma AMC+ (la cual está presente como canal adicional en multitud de sitios) con poquitas series pero de gran calidad (como “Dark Winds” o “Monsieur Spade”), además de apostar por los infinitos spin-off de “The Walking Dead” o del Universo Anne Rice.

¿Cuánto tiempo podrá seguir sola sin ser vendida? Los Dolan de momento se muestran satisfechos haciendo poco a poco la transición de su gran negocio del cable a su pequeño en el “streaming”, siguiendo la estela del trasvase de dinero de los anunciantes. Su tamaño en este sector les hace ser lo suficientemente ágiles y flexibles hasta que llegue el momento de buscar alianzas con competidores más grandes; a ser posible, paquetizando de forma conjunta su producto con el de otros. De momento, a la espera están de ver como la industria se va auto-regulando.

BONUS EXTRA

Apple: Todo al Negro

“Mil canciones en tu bolsillo”, ésta fue la vía elegida por Apple para crear un imperio musical con la tienda online iTunes; es decir, fabricando y controlando el ecosistema en torno al dispositivo disruptor que se comió casi por completo el mercado (¿alguien se acuerda del “Zune”?). Pero Jobs jamás pudo hacer lo mismo con la televisión, y entre otras cosas porque el Apple TV nunca fue el equivalente al reproductor musical de los auriculares blancos.

Pero los tiempos cambian (y avanzan) y los “Airpods para los ojos” (como Jobs predijo en su día) ya están aquí. Tienen el producto, Apple TV+, una plataforma de “streaming” con una calidad y ritmo de estrenos perfecto, y sólo les faltaba el dispositivo que marque cómo veremos durante los próximos años nuestras producciones audiovisuales y deportes favoritos. La respuesta son las Apple Vision Pro, dispuestas a redefinir la categoría de producto y nuestras costumbres sociales.

Con la inclusión de la publicidad dentro de su servicio pendiente de implementar, y el control y ventaja tecnológicos que su nuevo producto rompedor les puede otorgar, están preparados para lograr en el mercado televisivo lo que hasta ahora no habían conseguido. La obvia Apple TV+, Disney+, MAX, Prime, Paramount+, Crunchyroll, PlutoTV, ESPN, Peacock o Tubi, ya han confirmado que se suben al carro. Y sólo Netflix, que se ve pisando un terreno sometida a las reglas de Cupertino, se ha negado en redondo a entrar en un juego.

Una apuesta, que de salir bien (sobre todo cuando en un par de años tengamos el dispositivo a mitad de precio), supondrá un éxito rotundo. Será entonces cuando Apple pueda paquetizar a su antojo la oferta global de ficción y retransmisiones deportivas, y cumplir el sueño de Jobs de cortar el cable para siempre.

Google: La Casa siempre gana

El enemigo silencioso al que todos temen y del que nadie habla es Google. Porque si hablamos de “streaming”, el rey es Netflix, pero Dios es YouTube. El centro neurálgico de consumo de horas de vídeo de todo el planeta, que dado un momento vendió su pequeña producción de series originales a Netflix (entre otros) y se centró en su servicio multicanal, YouTube TV, y en la compra de derechos de retransmisiones deportivas (llegando en EE.UU. gracias a su “Sunday Ticket” de la NFL, a 8 millones de suscriptores).

Y claro, si hablamos del negocio publicitario, delante de Goggle hay que ponerse de rodillas. Con el buscador y navegador, que casi de facto monopolizan el tráfico en la Red, y el rey del consumo de horas de vídeo, sería muy difícil que alguien le hiciera sombra a la hora de captar anunciantes (por el hecho de que ya los tiene a casi todos en su barco).

Sólo tienen que rascarse el bolsillo y darle al botón, para seguir ampliando su oferta en deportes, y expandir internacionalmente en el resto de países donde aún no están, su servicio de agrupación de todo tipo de canales (ese YouTube TV del que antes hablaba) por una cuota inferior a los 75$/mes, y que te ofrece más de cien canales (y entre ellos MAX, AMC+, STARZ, y un largo etcétera ampliables junto a un amplio catálogo de oferta deportiva).

Google no se ausentó de las guerras del streaming. Siempre ha estado ahí, esperando un momento que puede que haya llegado ya, ahora que la publicidad regirá el destino de todos.

Y hasta aquí la newsletter hoy.

Recordad que tenemos publicado desde hace unos días, el episodio donde comento las casi veinte series que he visto o estoy viendo en este comienzo de año, y que podéis escuchar AQUÍ

Volveremos en diez días con mi reseña y el podcast PLUS de la Cuarta Temporada de “True Detective”; hasta entonces, no olvidéis recomendar esta newsletter y sus podcasts a aquellos amigos y conocidos que creáis que les puede interesar, leer y escuchar algo sobre series, qué es la mejor forma en la que nos podéis ayudar a que esto siga adelante.

Un abrazo muy fuerte a todXs.