003| La Conversación

003| La Conversación

¿Cuánto estamos dispuestos a pagar por seguir viendo Netflix?

Bienvenidos una semana más a la Newsletter de “Over The Top”. Ante todo quiero desearos un muy feliz Año nuevo, y daros las gracias por seguir aquí y leerme cada semana. Es un placer que me hagáis un hueco en vuestra bandeja de correo cada viernes y poder hablaros de televisión y “streaming”. Esta semana para poder seguir hablando de Netflix y de su evolución en estos últimos meses.

Hace ya algunos años, un viejo amigo me comentaba su preocupación: Su mujer y él estaban en contra de la violencia que incluían, cada vez más, las series de dibujos animados para niños y habían decidido que su hijo viera sólo productos educativos elegidos cuidadosamente por ellos. El problema había llegado unas semanas más tarde cuando el chico había vuelto triste a casa y les había dicho a sus padres que pasaba los recreos solo, porque los demás niños de su clase no querían jugar con él a la serie de dibujos animados que sus padres le ponían en casa (y que sólo él veía).

Hace también un par de años, me sorprendió ver el repentino interés de mi sobrina por estudiarse la “Guía de la Liga”; había descubierto con 9 años lo que significaba quedarse “en fuera de juego” en las charlas con sus compis del cole (charlas donde el fútbol tenía un papel protagonista). Estas pasadas navidades, mientras comenzaba su segundo visionado de “Miércoles” (para ella y sus amigos, la mejor serie del año); finalizaba también el debate familiar (que ha durado meses) con la decisión de mantener en casa Netflix para todos. CUESTE LO QUE CUESTE.

Con un catálogo en el que cada vez se fía más todo a la producción original externalizada repartida por centros de medio mundo a bajo coste, ¿Cuál es el precio que pagamos por mantenernos en “La Conversación”? ¿Cuál es el precio por estar al día viendo esa serie que siempre es “Trending topic” en Twitter, que tienen un artículo dedicado en toda la prensa generalista durante su primer mes de emisión, que todos nuestros amigos comentan en una cena (probablemente porque sólo tienen Netflix o ni siquiera saben que existen otras plataformas)? Esa serie que forra todas las paradas de metro camino del trabajo, cada día. La serie que te recomienda el frutero, a la que juegan los niños en los patios de los colegios… Esa serie que te resistes a ver porque sabes que no es tan buena y finalmente acabas siempre viendo por delante de otras.

Cuando la estrategia es que hablen de ti

Fuente: FlixPatrol

De las 10 series más vistas en NETFLIX el año pasado, no encontraréis probablemente ninguna en los rankings o listas de la crítica o de cualquier seriéfilo. No les hace falta. Su negocio es otro. Por supuesto continúan los intentos de ganar el OSCAR a la mejor película con ambiciosas producciones como antaño “Roma” o “El Irlandés”, (este año con “Glass Onion”) pero intentan afinar mucho más el tiro y no soltar el dinero “a paletadas”" como hacían antaño con creadores como Baz Luhrmann, Cary Fukunaga o Ryan Murphy (aún con contrato en vigor). Hay que ahorrar y rentabilizar cada euro/dólar de la inversión, y se cancelan series como “1899” si su presupuesto sobrepasa a su impacto mediático o no se consumen lo suficientemente rápido respecto a otros productos del mismo catálogo (en este último caso, que solo 1 de cada 4 suscriptores que empezaron la serie la hubiera acabado, ha sido determinante).

Netflix ha aprendido a ser práctica, a rentabilizar cada euro invertido con un único fin: Que se hable de sus series; que el ruido que hagan convierta en imprescindible a aquel que aún no es suscriptor, del pago de la cuota mensual para no sentir que se está perdiendo algo que es fundamental para su vida (lo que en inglés ha venido a llamarse FOMO o “Fear of Missing Out”); y por ende, para reafirmar al ya suscriptor, que su plataforma nunca puede entrar en la rotación de altas y bajas porque es la que más contenido tiene y más significativo.

Que sea también la que más tiempo lleva en casa, desde luego siempre juega a su favor. Que sea la plataforma que mejor sepa lo que nos gusta a cada uno y como o cuando nos gusta verlo, les da la ventaja definitiva.

Por eso, su principal herramienta es el marketing unido a un portentoso motor de recomendaciones personales. Es como si intentara seguir el viejo paradigma publicitario de la USP (“Unic Selling Proposition”) de los años 50, que predicaba la necesidad de un producto de ocupar el mayor espacio disponible en la mente del consumidor para cada categoría diferente de bien de consumo. El negocio de Netflix es ser “LA PLATAFORMA”, o que al menos sea percibida de esta manera. Y para eso, necesita forrar las paredes de todas las estaciones del Metro de Madrid (y Barcelona) con cada estreno, y que los medios especializados, pero sobre todo los no especializados, machaquen y retroalimenten el consumo de productos que son mayoritarios ya de partida.

¿Y por qué son mayoritarios de partida? Pues porque parten de una base de clientes con una mayoría aplastante respecto de otras plataformas (sólo Amazon Prime se le acerca y ya sabemos que no precisamente por su servicio de VOD) y porque crea necesidades de visión entre sus clientes en base a una publicidad omnipresente con estrategias que incluyen esos “records de audiencia” que se baten de forma continua (“La serie más vista de toda la historia de Netflix” de cada semana) y que nadie sabe muy bien a que métricas corresponden.

Fuente: FlixPatrol

El Club del Ahorro

En los tiempos de la expansión del “streaming” que culminó tras la pandemia, la carrera iba de quien lograba reunir el mayor número de suscriptores. Mientras éstos aumentaran, los inversores dormían felices en sus colchones de dinero, y soltaban la “panoja” para financiar casi cualquier cosa que se les presentara. De esta forma tuvimos a las distintas plataformas financiando proyectos que dormían en el cajón de creadores como Woody Allen o Matthew Weiner (si, amigos, “Los Romanoff”) y que nunca debieron ver la luz, salvo para dar nombre y lustre a la incipiente forma de consumir televisión.

Pero un día la tristeza llegó a su corazón, y los suscriptores empezaron a caer en algunos trimestres del año (la crisis, la competencia por docenas…) y se empezaron a mirar con lupa otras cuestiones. Ahora había que ir sobre seguro y no se podían seguir quemando billetes para mantener encendida la calefacción: Más reboots, precuelas, secuelas, y temporadas de los éxitos probados, y una lupa puesta sobre todo en cuantos se daban de baja cada mes y por qué lo hacían. Y claro, también quienes se daban de alta cada mes y por qué serie lo hacían (básicamente la primera a la que daban al “play” nada más darse de alta). La fidelidad de sus clientes; ese concepto que sólo a un cura de parroquia rural puede preocuparle más que a Netflix.

En las nuevas “Guerras del streaming”, cada euro/dólar que sale, tiene que volver al bolsillo de donde vino (como poco), y es por eso que se vuelve la mirada con nostalgia a los estrenos en salas, a las ventas de los formatos físicos, e incluso lo impensable en un principio, a que los originales ya no sean tan exclusivos y se puedan licenciar a otras plataformas (WB lo va a hacer con sus IPs de DC), o a la inclusión de la peligrosa publicidad (arma de doble filo de cara al consumidor). Sólo importan ya tres cosas: SER RENTABLE, SER RENTABLE y SER RENTABLE.

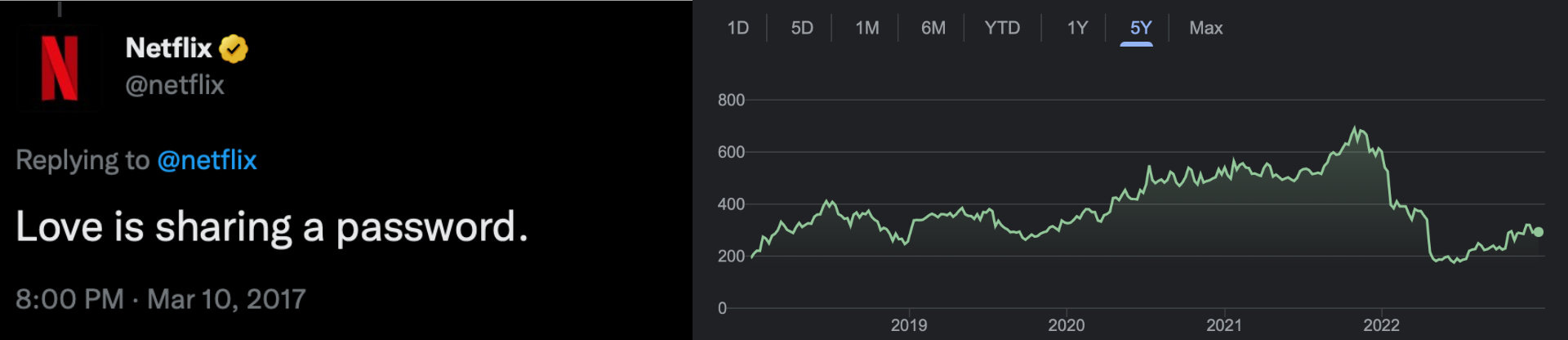

El caso de Netflix es además un poco distinto. Mientras que HBO-Warner, Disney o Amazon y otros conglomerados camuflaban el humo del dinero quemado en el streaming gracias a otros departamentos del edificio (hasta que el olor a “Nescafé torrefacto” ha sido ya imposible de ocultar en ningún sitio y han empezado las fusiones y los pasitos atrás), en Netflix sentían el aliento de sus accionistas en el cogote de forma permanente, lo cual se traducía en caída del precio de las acciones en cuanto los datos no eran los esperados. Y de esta forma, Netflix ha tenido que recurrir cada dos años a subir las cuotas de suscripción (excepto la básica) en torno al 10-20%. Hasta llegar a la traca final, la inclusión de anuncios en su nueva modalidad basiquísima (catálogo limitado y sin descargas) y el fin de las cuentas compartidas. ¡Qué lejos quedan los tiempos en los que Netflix animaba a compartir cuenta como un método más de asegurarse la fidelidad y tener las mayores barreras emocionales posibles de cara a la baja; (¡no le quites el Netflix a tu cuñado Paco que es lo único que ve!).

Fuente: Twitter/Google

El precio del “FOMO”

Y así hemos llegado a 2023. La suscripción básica con anuncios que está ejerciendo de “destacamento de exploradores” para toda la industria del streaming no despega; tan sólo un 9% de las nuevas altas en su primer mes de vida en EE.UU. (https://www.wsj.com/articles/netflixs-ad-supported-tier-was-its-least-popular-plan-in-launch-month-analytics-firm-estimates-11671539939?mod=hp_lead_pos11). Esa cuenta a la que se supone huiría la gente cuando “el amor ya no fuera compartir tu contraseña de Netflix”.

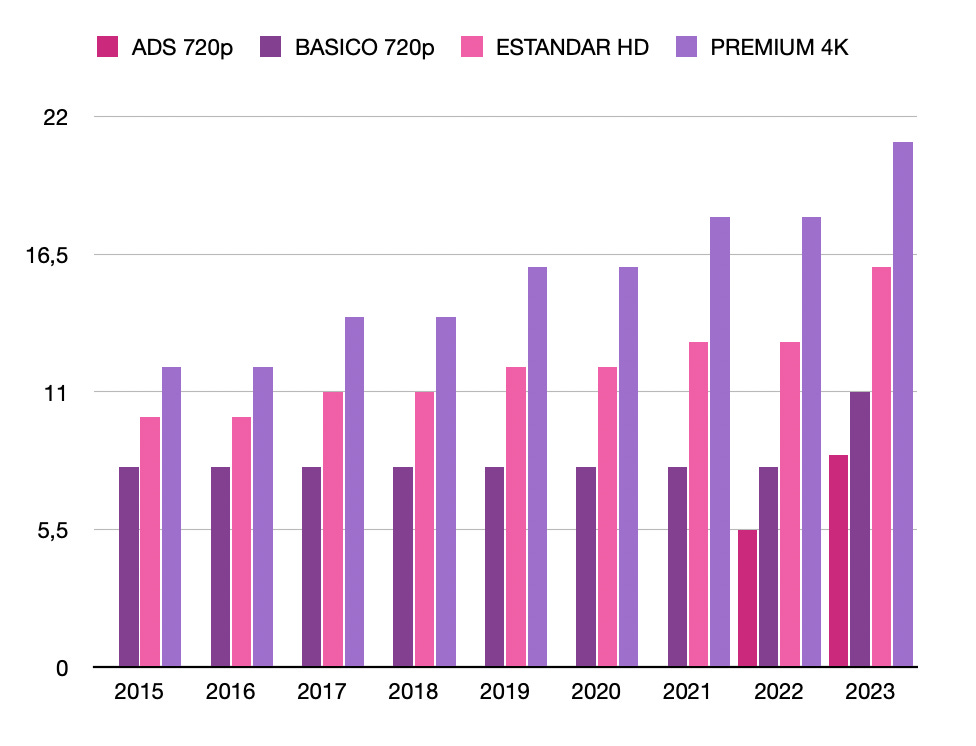

Por otro lado, las pruebas en algunos países de Sudamérica no han arrojado datos demasiado claros. Se cargan 3$ al mes por cada IP diferente al del hogar habitual donde se utilice la cuenta del titular. Asi que lo más probable que pueda pasar en unos meses es ¿Que tienes una casa en el pueblo? Paga 3$ más. ¿Que tu niña se va de Erasmus? 3$ más. Que el cuñado Paco sigue viendo Netflix con tu cuenta, pues otros 3€ más. Eso sí, se crean unas subcuentas y se migran los perfiles de los otrora “gorrones” a esas nuevas subcuentas que pueden desactivarse si es que el amor se acaba de verdad. Ojalá me equivoque…

En el gráfico superior se ha considerado para 2023, una subida de 3€ para una cuenta que es utilizada en otra IP diferente a la del domicilio habitual de contratación.

En mi casa, la broma podría ponerse fácilmente por unos 24€/mes, ya que la cuenta principal se comparte con dos hogares adicionales más. Y aunque es de esperar que Netflix vaya implementando la medida de forma inminente pero no generalizada, lo hará muy probablemente tomando buena nota de lo que suceda en cada caso particular: ¿Siguen los suscriptores actuales con la cuenta activa y pagan el recargo? ¿Se mudan a cuentas más baratas para ver las series en 720p como en los tiempos del Torrent? ¿Se comen los anuncios?…

Pero no nos engañemos, NETFLIX sigue siendo “la más grande” y la referencia del sector, y además es la que lleva la iniciativa a la hora de rentabilizar su producto. Si la suscripción con anuncios no funciona, se buscarán otras vías como el “pay-per-view” por productos concretos o la comercialización/sindicación de algunas de sus mayores franquicias a otro tipo de canales y plataformas que reporten un beneficio inmediato.

Quizás algún día los inversores se cansen y vendan (el cierre es impensable), pero ese día queda aún muy lejano. Sobre todo mientras estemos dispuestos a pagar lo que sea para poder seguir estando (o que nuestros hijos y/o sobrinos puedan seguir estando), en LA CONVERSACIÓN.

Nos leemos el viernes que viene. ¡Buena semana y Felices reyes!

El modelo de Netflix empieza a parecerse,salvando las distancias, al de Inditex o Zara: producir él países “baratos” para vender en Occidente principalmente.

Los que tenemos Segunda vivienda y vamos mucho ya vamos apañados con la subida del euribor como para pagar más por Netflix.

Por otra parte, la gran N es un pececillo nadando entre tiburones. A 5 años vista la veo “opada” por Apple, Microsoft, Sony o similares

¡Feliz 2023!

El streaming empieza a parecer el camarote de los Hermanos Marx 😁

¡Aquí no cabe más gente!